г. Краснодар, ул. Красноармейская, 55/1, 10 этаж. +7(861)259-08-24

г. Краснодар, ул. Красноармейская, 55/1, 10 этаж. +7(861)259-08-24

О НАС > НОВОСТИ И МЕДИА

08.07.2021

Краснодарские юристы приняли участие в вебинаре на тему движимого и недвижимого имущества

8 июля 2021 года в 10:00 состоялся очередной вебинар «Разграничение движимых и недвижимых вещей для целей обложения налогом на имущество организаций», организатором которого выступила «Система Юрист» – юридическая справочная онлайн-система.

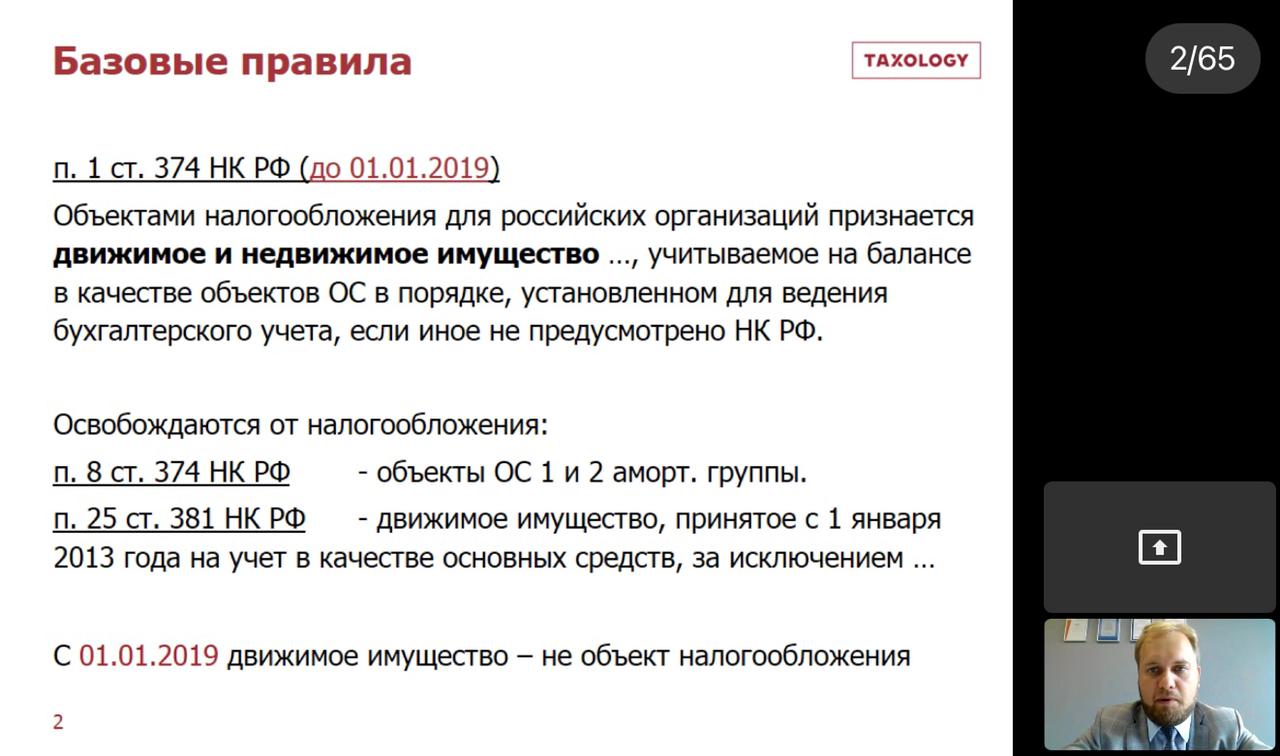

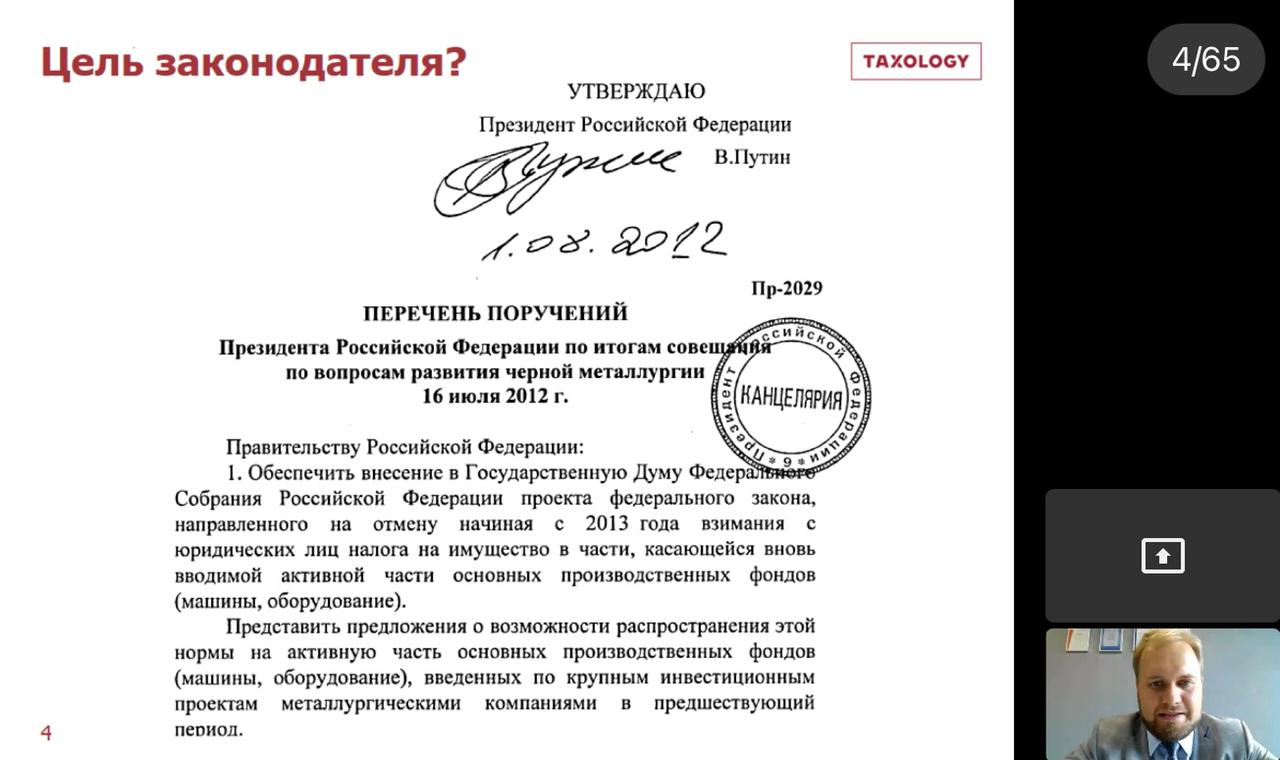

В

мае 2021 года Верховный Суд отметил, что ни связь с землей, ни регистрация в

ЕГРН не могут быть безусловными критериями, по которым объект относят к

недвижимости. На

вебинаре партнер юридической компании TAXOLOGY Алексей Артюх рассказал слушателям, как с учетом новых разъяснений

Верховного Суда разделять движимое и недвижимое имущество, чтобы правильно

рассчитывать налоги на имущество и на прибыль.

Краснодарское

региональное отделение Ассоциации юристов России (далее – КРО

Ассоциации) на мероприятии представили члены Ассоциации, Совет молодых юристов,

сотрудники Аппарата КРО Ассоциации.

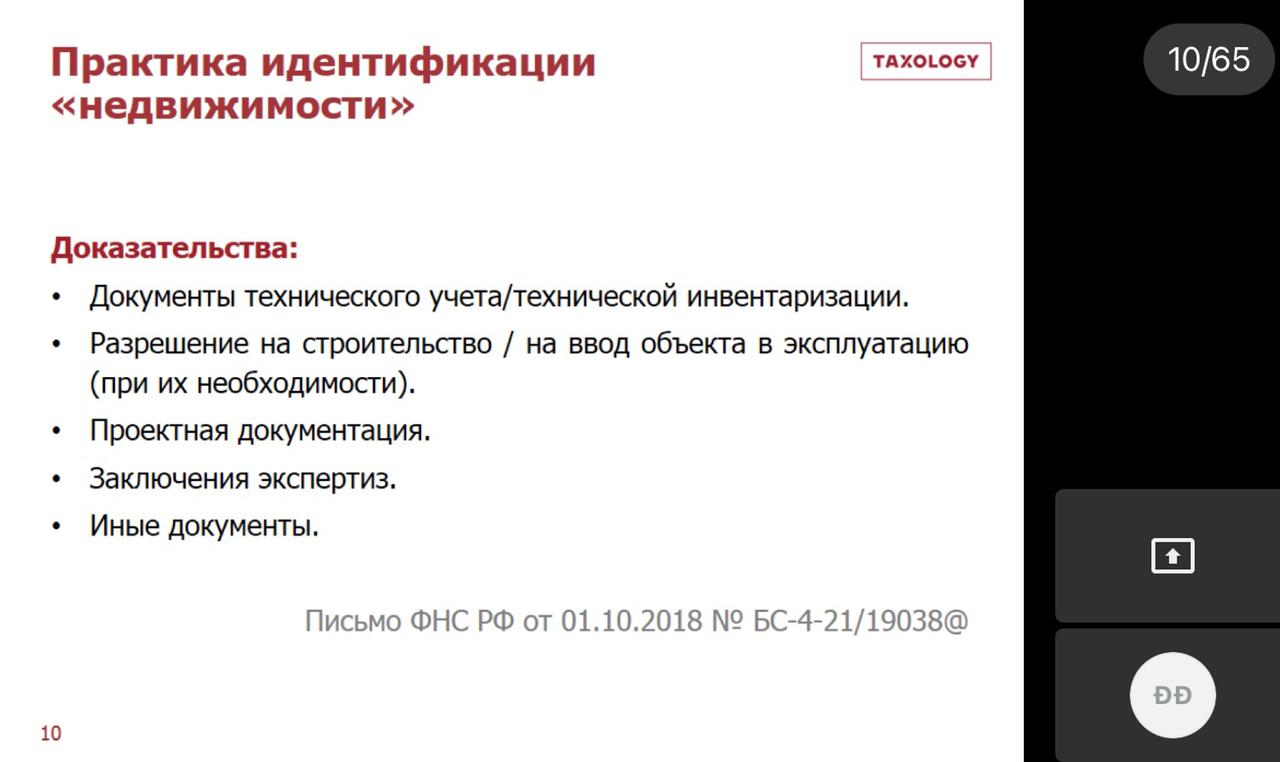

Алексей

Андреевич

в своей лекции, прежде всего, затронул вопрос актуальности обозначенной

проблематики, включая понятие недвижимости в соответствии с практикой его

толкования, позиции Верховного Суда о самостоятельности предназначения, об

использовании группировки Общероссийского классификатора основных фондов

(ОКОФ).

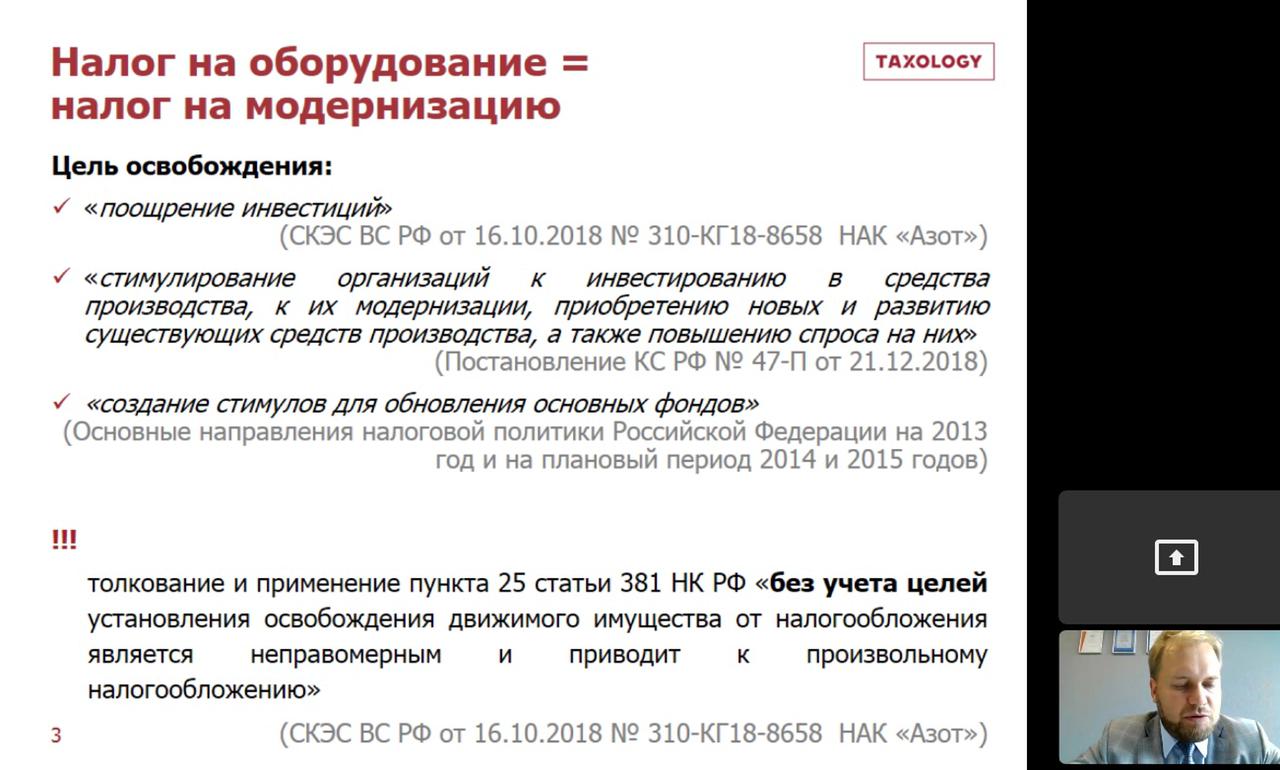

Спикер

отметил,

что «рабочие и силовые машины и

оборудование выделены в отдельный вид подлежащих учету объектов основных

средств, отличный от зданий и сооружений. Согласно ОКОФ оборудование не

относится к зданиям и сооружениям, формирует самостоятельную группу основных

средств, за исключением прямо предусмотренных в классификаторах случаев, когда

отдельные объекты признаются неотъемлемой частью зданий и включаются в их

состав. В качестве примеров можно привести коммуникации внутри зданий,

необходимые для их эксплуатации; оборудование встроенных котельных установок,

водо-, газо- и теплопроводные устройства, а также устройства канализации».

Лектор обратил

внимание участников вебинара на то, как толкуются существующие позиции

компанией TAXOLOGY. Данное толкование

включает следующее:

– Самостоятельность объекта как

инвентарного объекта в учете;

– Неприменимость критерия «технологической

связи» и «единства» объекта;

– Самостоятельное функциональное

назначение (работа) – признаком такового выступает отдельный код ОКОФ;

– Признаки недвижимого имущества по

статье 130 ГК РФ необходимо устанавливать отдельно по каждому объекту;

– Статья 133 ГК РФ о неделимых вещах не

применяется, объект квалифицируется отдельно, а не как часть чего-то более

крупного;

– Оборудование – по умолчанию движимые

объекты, если отсутствуют иные особенности их физической связи с землей

(«презумпция движимости»);

– Сооружения не «обречены», в отношении

них необходимо применять ту же логику.

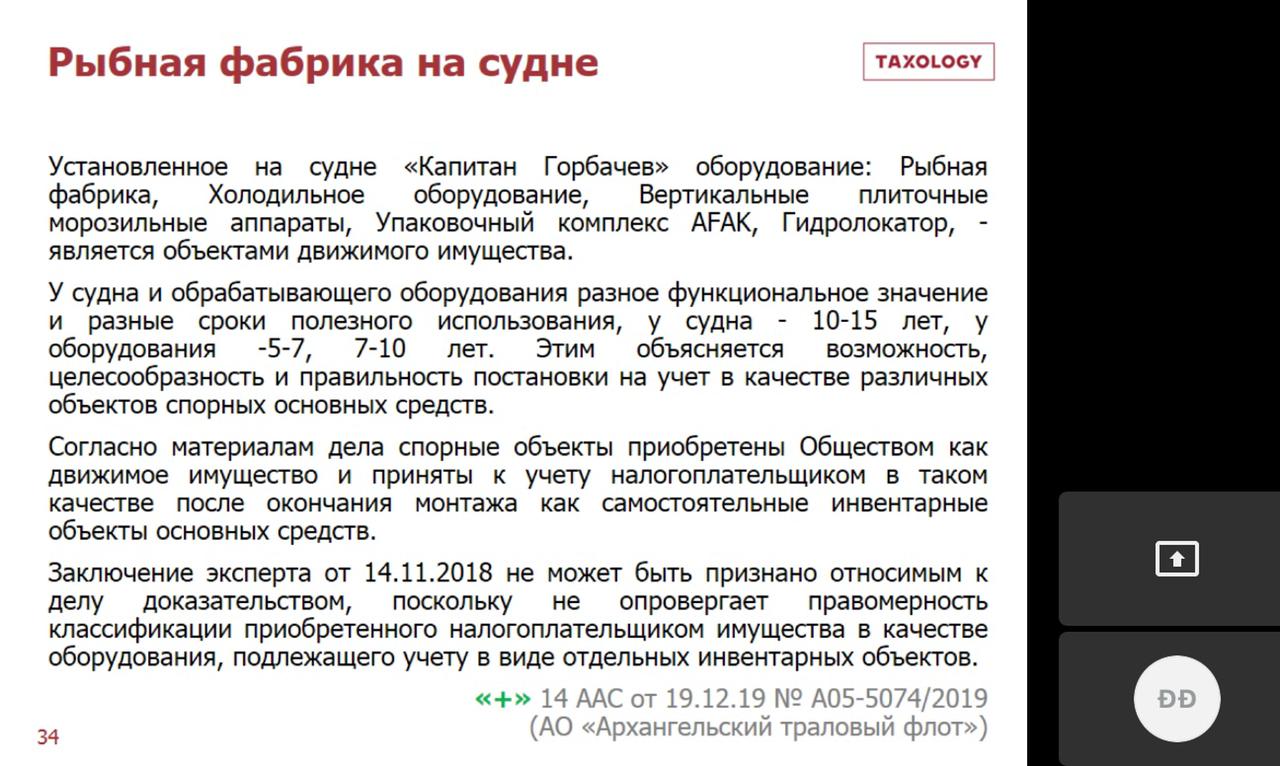

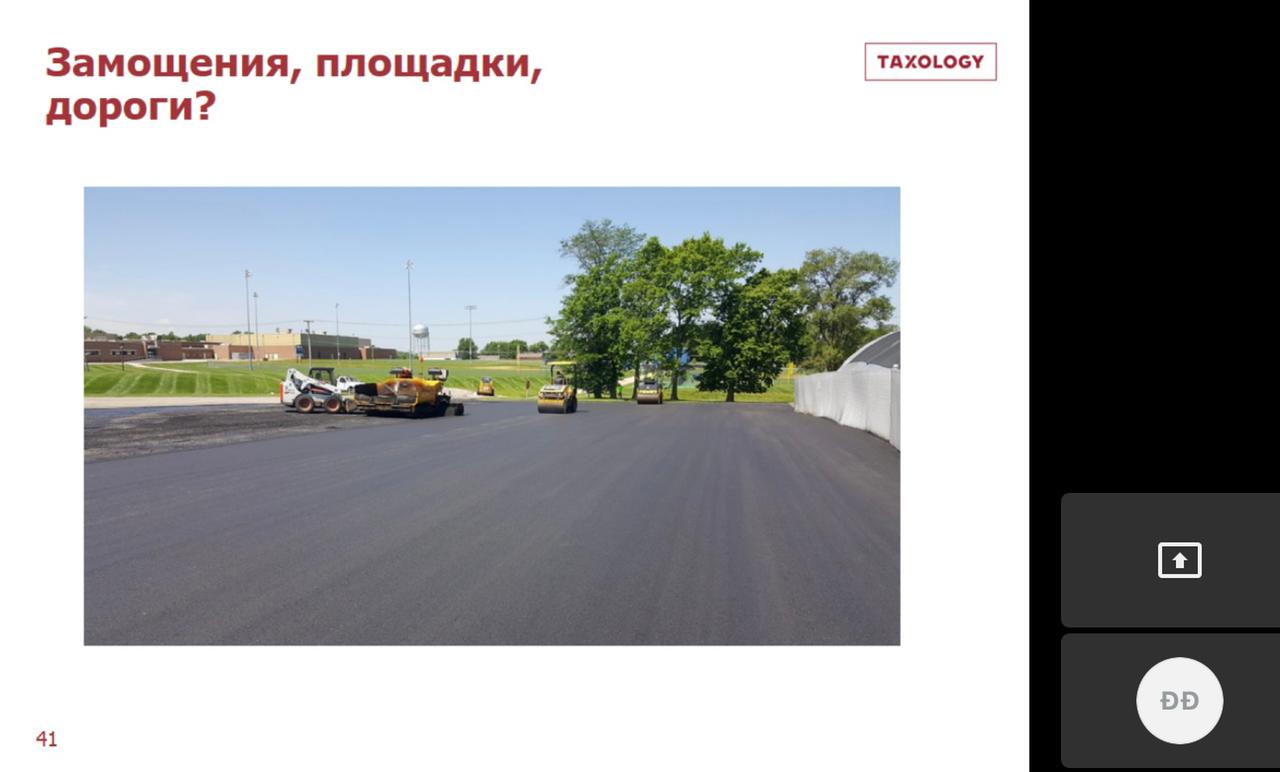

Помимо прочего, Алексей Андреевич привел конкретные примеры объектов и, опираясь на

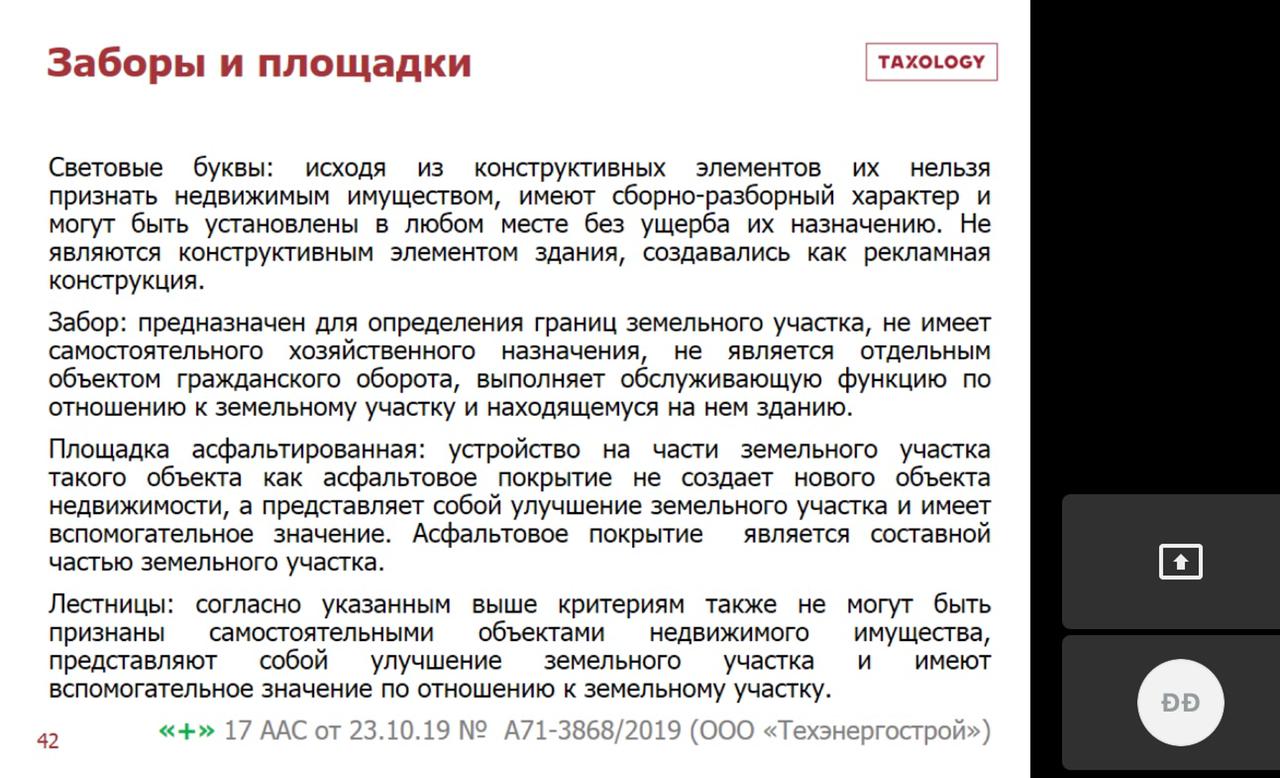

ОКОФ, подробно разъяснил, являются они движимым или недвижимым имуществом и по

каким критериям. Среди данных объектов он особо обратил внимание на замощения, площадки, дороги, заборы, рыбные

фабрики на суднах, производственные линии.

Подводя итог вышесказанному, Алексей Артюх подчеркнул, что «сам по себе критерий прочной связи объекта

с землей нельзя считать существенным в условиях современных технологий.

Следовательно, прочная связь с землей не является безусловной для всех

рукотворных недвижимых вещей».

О нас

- История создания

- Цели и Задачи

- Председатель Регионального отделения АЮР

- Исполнительный директор - Руководитель Аппарата

- Общее Собрание регионального отделения

- Совет регионального отделения

- Исполнительный комитет

- Попечительский совет

- Контрольно-ревизионная комиссия (ревизор)

- Аппарат

- Местные отделения КРО АЮР

- Партнерские соглашения

- Комитеты

- Каталог сувенирной продукции