г. Краснодар, ул. Красноармейская, 55/1, 10 этаж. +7(861)259-08-24

г. Краснодар, ул. Красноармейская, 55/1, 10 этаж. +7(861)259-08-24

О НАС > НОВОСТИ И МЕДИА

04.07.2023

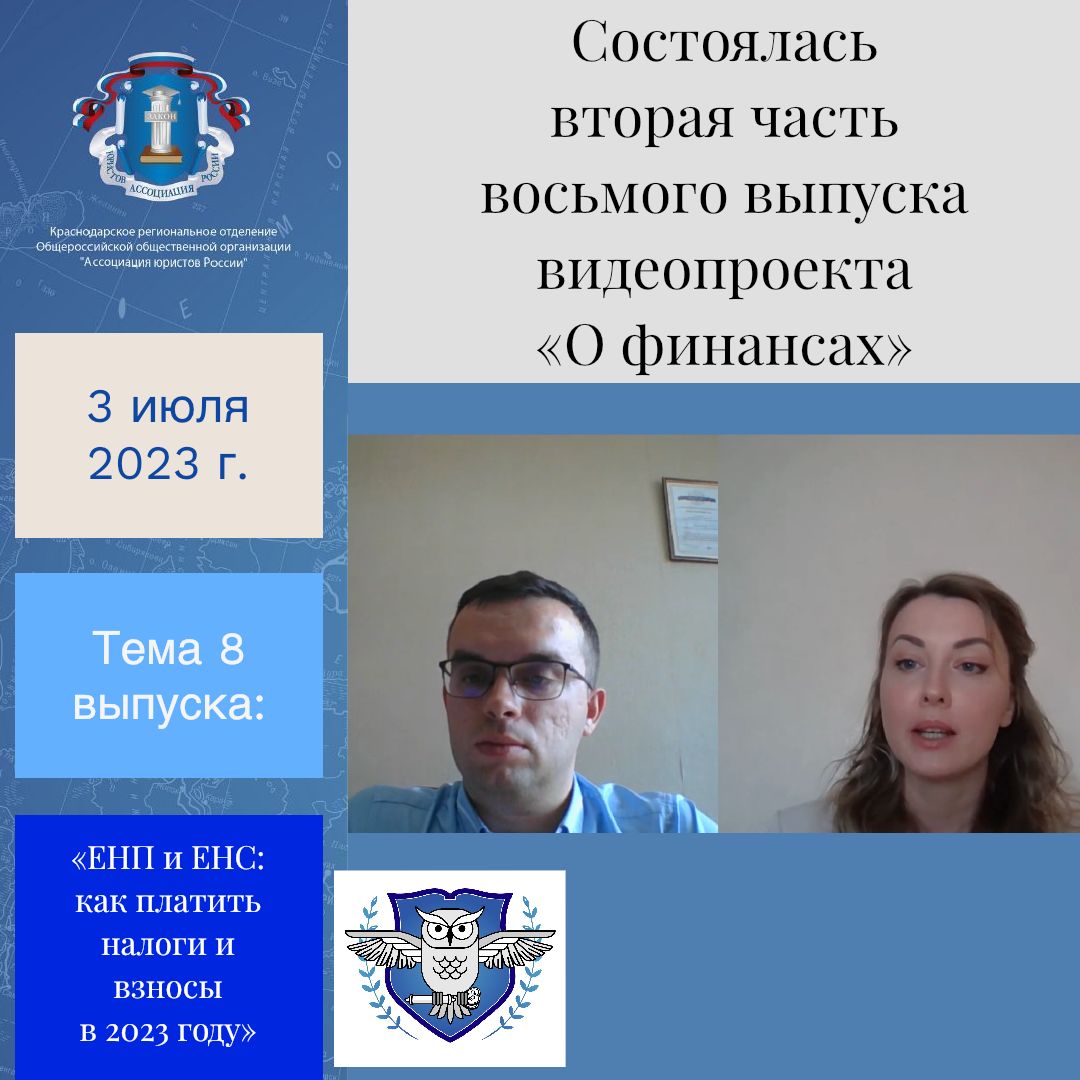

Состоялась вторая часть восьмого выпуска видеопроекта «О финансах»

3 июля 2023 года в 10:00 Краснодарским региональным отделением Ассоциации юристов России (далее – КРО Ассоциации) была проведена вторая часть восьмого выпуска видеопроекта «О финансах».

Неизменным

модератором проекта является Светлана

Кожушко – член Ассоциации, доцент кафедры административного и финансового

права Северо-Кавказского филиала Российского государственного университета

правосудия.

В

рамках данного эфира Антон Изотов –

к.ю.н., заместитель начальника правового отдела № 1 УФНС России по Орловской

области — выступил с практическим материалом по теме: «ЕНП и ЕНС: как платить

налоги и взносы в 2023 году».

Антон Владимирович

указал, что введение ЕНС – самая масштабная реформа, которая внесла изменения в

НК РФ и в целом налогового законодательства, начиная с середины 2010-х годов.

«Нормы, регулирующие отношения с

введением ЕНС и ЕНП – ст. 11.3, 45, 78, 79 НК РФ. Важные положения установлены

в Федеральных законах № 263, № 565 и № 196».

Спикер

отметил, что «ЕНП можно разделить на 3

составляющие: суммы, уплачиваемые налогоплательщиком; суммы, взыскиваемые с

налогоплательщика в рамках налоговой задолженности; суммы, признаваемые ЕНП в

силу закона (например, суммы, возвращаемые налогоплательщику).

Важное понятие применительно к ЕНП

– зарезервированные суммы или суммы, считающиеся уплаченными в счет будущих или

предстоящих обязанностей по налогам. Реализуется в заявительном порядке по

волеизъявлению налогоплательщика».

Антон Изотов

обратил внимание слушателей и на то, что

«засчитывание в счет будущих платежей не означает, что в случае задолженности

по более ранним срокам эти суммы поднимутся и будут засчитаны по этим

задолженностям».

Выделяется

вторая составляющая ЕНС – совокупность обязанностей. Спикер выделил проблемные

аспекты, связанные с моментом, когда та или иная обязанность налогоплательщика

подлежит отражению в ЕНС.

По

общему правилу обязанности фиксируются на основании налоговых деклараций.

Также

важны следующие составляющие:

–

Уведомление об исчисленных суммах налога – специальный документ, предполагающей

фиксацию налоговых обязательств налогоплательщика, предусматривающую авансовую

уплату налогов.

–

Решение налоговых органов о правонарушении или судебные решения.

Новый

введенный механизм – определение принадлежности сумм ЕНП. Эксперт подчеркнул: «Для зачета и возврата сумм, формирующих

положительное сальдо единого налогового счета, были введены в НК РФ отдельные

статьи закона».

Светлана Кожушко

подвела итоги выпуска, указав, что информация, прозвучавшая в ходе эфира

полезна не только налогоплательщикам, но и практикующим юристам.

О нас

- История создания

- Цели и Задачи

- Председатель Регионального отделения АЮР

- Исполнительный директор - Руководитель Аппарата

- Общее Собрание регионального отделения

- Совет регионального отделения

- Исполнительный комитет

- Попечительский совет

- Контрольно-ревизионная комиссия (ревизор)

- Аппарат

- Местные отделения КРО АЮР

- Партнерские соглашения

- Комитеты

- Каталог сувенирной продукции

- Политика обработки и конфиденциальности персональных данных

Членство

Наши проекты

- БЮП

- Золотая кегля КРО АЮР

- Кадровый резерв

- Конференция по Антикоррупции

- КОРПУС "ЗА ЧИСТЫЕ ВЫБОРЫ"

- Круглый стол «Медицинское право»

- Кубанский юридический Форум

- Кубок по любительскому футболу КРО АЮР

- Межрегиональная олимпиада в сфере трудового законодательства

- Нас это касается

- Общественная экспертиза

- Почувствуй себя юристом

- Рубрика «Информируем о важном»

- Совет молодых Юристов

- Совещание по противодействию экстремизма

- Студенческий квест «Знатоки права»

- Юридическая олимпиада

- Юрист года

- ЮрПикник – Кубань